Vì sao ngân hàng đóng băng tài khoản?

Đóng băng tài khoản ngân hàng là nỗi lo lớn nhất của người giao dịch crypto tại Việt Nam. Hiểu rõ nguyên nhân sẽ giúp bạn chủ động phòng tránh và xử lý khi gặp sự cố.

Quy định pháp lý về crypto tại Việt Nam

Việt Nam hiện chưa cấm sở hữu tiền mã hóa, nhưng không công nhận crypto là phương tiện thanh toán hợp pháp. Cơ sở nên viện dẫn hiện nay là Nghị định 52/2024/NĐ-CP về thanh toán không dùng tiền mặt, cùng với các thông báo của Ngân hàng Nhà nước Việt Nam khẳng định Bitcoin và các loại tiền ảo tương tự không phải là phương tiện thanh toán hợp pháp. Điều này tạo ra vùng xám pháp lý — bạn được phép mua bán crypto như tài sản, nhưng ngân hàng vẫn rất thận trọng với các giao dịch liên quan.

Ngân hàng Nhà nước Việt Nam đã nhiều lần cảnh báo về rủi ro tiền mã hóa, khiến các ngân hàng thương mại thận trọng quá mức với bất kỳ giao dịch nào nghi ngờ liên quan đến crypto.

Các nguyên nhân phổ biến dẫn đến đóng băng

- Nhận tiền từ nguồn "bẩn": Khi bạn bán crypto qua P2P, người mua có thể sử dụng tiền từ nguồn không rõ ràng (lừa đảo tam giác). Nạn nhân thật sẽ báo công an, và tài khoản nhận tiền (của bạn) bị đóng băng để điều tra.

- Giao dịch bất thường: Nhiều giao dịch nhỏ liên tục, chuyển khoản số tròn lặp đi lặp lại, hoặc khối lượng giao dịch tăng đột biến so với lịch sử tài khoản.

- Nội dung chuyển khoản nhạy cảm: Ghi các từ như "BTC", "USDT", "coin", "crypto", "Binance" trong nội dung chuyển khoản sẽ kích hoạt hệ thống giám sát tự động.

- Bên thứ ba báo cáo: Người chuyển tiền cho bạn (qua P2P) báo ngân hàng rằng họ bị lừa đảo hoặc chuyển nhầm.

- Yêu cầu từ cơ quan chức năng: Công an yêu cầu ngân hàng phong tỏa tài khoản để phục vụ điều tra vụ án liên quan.

Thực tế: Phần lớn các trường hợp đóng băng tài khoản không phải vì bạn làm sai, mà vì bạn vô tình nhận tiền từ nguồn có vấn đề thông qua giao dịch P2P. Đây là lý do việc chọn đối tác giao dịch đáng tin cậy cực kỳ quan trọng.

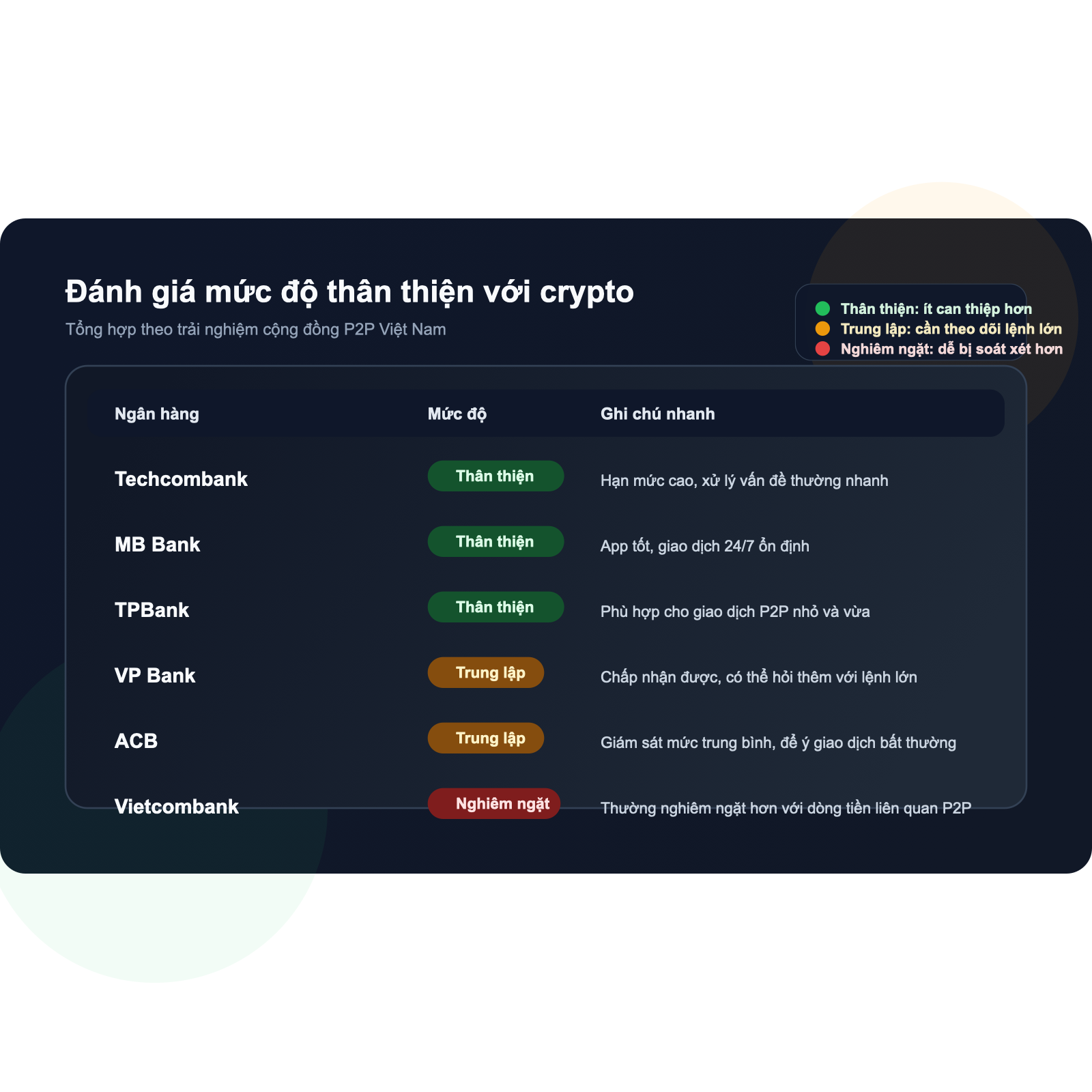

Ngân hàng nào thân thiện với crypto?

Mức độ "thân thiện" của ngân hàng với giao dịch crypto phụ thuộc vào chính sách nội bộ, hệ thống giám sát giao dịch và cách xử lý khi phát hiện giao dịch đáng ngờ. Dưới đây là đánh giá dựa trên trải nghiệm thực tế của cộng đồng crypto Việt Nam:

| Ngân hàng | Mức độ | Ghi chú |

|---|---|---|

| Techcombank | Thân thiện | Ít khi đóng băng, hạn mức chuyển khoản cao, xử lý nhanh khi có vấn đề |

| MB Bank | Thân thiện | App hiện đại, chuyển khoản nhanh 24/7, ít can thiệp vào giao dịch P2P |

| TPBank | Thân thiện | Mở tài khoản dễ, ít kiểm soát giao dịch nhỏ, phù hợp cho P2P |

| VP Bank | Trung lập | Chấp nhận được nhưng có thể yêu cầu giải trình nếu giao dịch lớn |

| ACB | Trung lập | Hệ thống giám sát trung bình, đôi khi tạm khóa giao dịch lớn bất thường |

| Vietcombank | Nghiêm ngặt | Hệ thống giám sát chặt, thường đóng băng khi phát hiện giao dịch P2P crypto |

Lưu ý: Đánh giá trên dựa trên trải nghiệm cộng đồng và có thể thay đổi theo thời gian. Không có ngân hàng nào đảm bảo 100% an toàn cho giao dịch crypto. Chính sách nội bộ có thể thay đổi bất cứ lúc nào.

Dấu hiệu tài khoản sắp bị đóng băng

Nhận biết sớm các dấu hiệu cảnh báo sẽ giúp bạn có thời gian chuẩn bị và giảm thiểu thiệt hại. Hãy chú ý các dấu hiệu sau:

Dấu hiệu từ ngân hàng

- Giao dịch bị từ chối bất thường: Bạn không thể chuyển khoản hoặc rút tiền dù tài khoản còn số dư. Đây là dấu hiệu sớm nhất cho thấy ngân hàng đang xem xét tài khoản.

- Ngân hàng gọi điện xác minh: Nhân viên ngân hàng gọi hỏi về mục đích các giao dịch gần đây, đặc biệt các khoản chuyển khoản lớn hoặc thường xuyên.

- Yêu cầu đến chi nhánh: Ngân hàng yêu cầu bạn mang giấy tờ đến chi nhánh để "xác minh thông tin" hoặc "cập nhật hồ sơ".

- Hạn mức giao dịch bị giảm: Hạn mức chuyển khoản online bất ngờ bị giảm mà bạn không yêu cầu.

Dấu hiệu từ giao dịch P2P

- Đối tác P2P báo cáo bạn: Bạn nhận được thông báo khiếu nại từ Binance P2P.

- Nhận tiền từ nhiều nguồn lạ: Tiền vào tài khoản từ các tên người gửi không quen biết, có thể là dấu hiệu của lừa đảo tam giác.

- Nội dung chuyển khoản đáng ngờ: Người chuyển tiền ghi nội dung liên quan đến crypto, dù bạn không yêu cầu.

Dấu hiệu nghiêm trọng — Cần hành động ngay

- Không thể đăng nhập app ngân hàng: Tài khoản bị khóa hoàn toàn, không thể truy cập.

- Nhận cuộc gọi từ công an: Cơ quan chức năng liên hệ hỏi về các giao dịch — tài khoản có thể đã bị phong tỏa.

- SMS thông báo tài khoản bị tạm khóa: Ngân hàng gửi tin nhắn chính thức thông báo hạn chế tài khoản.

Cách xử lý khi bị đóng băng

Nếu tài khoản đã bị đóng băng, hãy bình tĩnh và thực hiện theo các bước sau:

Xác nhận tình trạng tài khoản

Đăng nhập app ngân hàng hoặc gọi hotline để xác nhận tài khoản đã bị đóng băng. Hỏi rõ lý do và thời gian dự kiến xử lý. Ghi lại mã số cuộc gọi, tên nhân viên hỗ trợ và nội dung trao đổi.

Chuẩn bị giấy tờ cần thiết

Tùy theo lý do đóng băng, bạn cần chuẩn bị:

- CMND/CCCD bản gốc

- Sổ tiết kiệm (nếu có)

- Giấy tờ chứng minh nguồn tiền hợp pháp (hợp đồng lao động, sao kê lương)

- Lịch sử giao dịch Binance P2P (screenshot các giao dịch liên quan)

- Bản giải trình mục đích các giao dịch

Đến chi nhánh ngân hàng trực tiếp

Mang theo tất cả giấy tờ đến chi nhánh nơi mở tài khoản. Gặp trưởng phòng giao dịch hoặc bộ phận quản lý rủi ro. Giải thích rõ ràng rằng các giao dịch là mua bán tài sản cá nhân (không cần nói cụ thể là crypto nếu không được hỏi).

Hợp tác nếu có yêu cầu từ công an

Nếu đóng băng do yêu cầu cơ quan chức năng, hãy hợp tác đầy đủ. Cung cấp thông tin giao dịch khi được yêu cầu. Nếu bạn là nạn nhân vô tình (nhận tiền từ giao dịch lừa đảo), hãy chứng minh bạn giao dịch thiện chí qua lịch sử Binance P2P.

Theo dõi và kiên nhẫn

Ghi lại số biên bản, mã hồ sơ xử lý. Gọi hotline ngân hàng mỗi 3-5 ngày để cập nhật tiến độ. Thời gian xử lý thông thường:

- Đóng băng do ngân hàng: 3-7 ngày làm việc

- Đóng băng do bên thứ ba báo cáo: 2-4 tuần

- Đóng băng do yêu cầu công an: 1-6 tháng

Cách phòng tránh bị đóng băng

Phòng bệnh hơn chữa bệnh. Áp dụng các biện pháp sau để giảm thiểu tối đa rủi ro bị đóng băng tài khoản:

1. Sử dụng tài khoản riêng cho crypto

Mở một tài khoản ngân hàng riêng biệt chỉ dành cho giao dịch P2P. Không dùng tài khoản nhận lương, tài khoản tiết kiệm hoặc tài khoản thanh toán hàng ngày. Nếu tài khoản P2P bị đóng băng, các tài khoản khác không bị ảnh hưởng.

2. Tránh số tiền tròn và lặp lại

Giao dịch các số tiền tròn như 10,000,000 VND hoặc 50,000,000 VND liên tục sẽ kích hoạt hệ thống giám sát. Thay vào đó, giao dịch với số tiền tự nhiên như 10,250,000 VND hoặc 49,800,000 VND.

3. Không ghi nội dung liên quan đến crypto

Tuyệt đối không ghi các từ "BTC", "USDT", "coin", "crypto", "Binance", "P2P" trong nội dung chuyển khoản. Chỉ ghi mã giao dịch do Binance cung cấp hoặc nội dung đơn giản, tự nhiên.

4. Dàn trải giao dịch

Không thực hiện quá nhiều giao dịch trong một ngày. Giới hạn 2-3 giao dịch P2P mỗi ngày và giãn cách ít nhất 1-2 giờ giữa các giao dịch. Giao dịch lớn nên chia thành nhiều lần nhỏ hơn trong vài ngày.

5. Chọn đối tác P2P đáng tin cậy

Chỉ giao dịch với đối tác có tỷ lệ hoàn thành trên 95%, số giao dịch trên 100, và đã xác minh KYC. Kiểm tra tên chuyển khoản phải khớp với tên đối tác trên Binance. Đọc thêm về cách giao dịch P2P an toàn.

6. Giữ số dư ổn định

Tránh để tài khoản dao động mạnh — ví dụ, từ 0 VND lên 100 triệu rồi về 0 trong một ngày. Duy trì một mức số dư cơ bản ổn định trong tài khoản P2P.

7. Đa dạng hóa ngân hàng

Không dồn tất cả giao dịch vào một ngân hàng. Sử dụng 2-3 tài khoản ở các ngân hàng khác nhau để phân tán rủi ro. Nếu một tài khoản bị đóng băng, bạn vẫn có tài khoản khác hoạt động.

P2P vs Chuyển khoản ngân hàng — Cách nào an toàn hơn?

Nhiều người mới thắc mắc liệu có cách nào rút tiền crypto về ngân hàng mà không qua P2P. Dưới đây là so sánh các phương pháp:

| Tiêu chí | P2P trên Binance | Chuyển khoản qua bên thứ 3 |

|---|---|---|

| Rủi ro đóng băng | Trung bình (nếu chọn đúng đối tác) | Cao (không kiểm soát nguồn tiền) |

| Phí giao dịch | Thấp (chỉ chênh lệch tỷ giá) | Cao (2-5% phí dịch vụ) |

| Bảo vệ người dùng | Có (cơ chế ký quỹ của Binance) | Không |

| Tốc độ | 5-30 phút | Không đảm bảo |

| Khiếu nại | Có hệ thống khiếu nại | Không |

Kết luận: P2P trên Binance vẫn là phương pháp an toàn nhất để giao dịch crypto bằng VND, miễn là bạn tuân thủ các nguyên tắc an toàn: chọn đối tác đáng tin, kiểm tra tên chuyển khoản, và giao dịch trong nền tảng Binance.

Giao dịch qua các nhóm Zalo, Telegram hoặc "dịch vụ OTC" không chính thống có rủi ro rất cao — không có cơ chế ký quỹ, không có kênh khiếu nại rõ ràng, và tiền có thể đến từ nguồn bất hợp pháp khiến tài khoản của bạn bị liên lụy.

Câu Hỏi Thường Gặp

Ngân hàng có quyền đóng băng tài khoản vì giao dịch crypto không?

Có. Theo quy định hiện hành, ngân hàng có quyền tạm khóa tài khoản khi phát hiện giao dịch đáng ngờ, bao gồm các giao dịch liên quan đến crypto. Việt Nam chưa cấm sở hữu crypto nhưng cấm sử dụng làm phương tiện thanh toán, nên ngân hàng thường thận trọng với các giao dịch P2P có dấu hiệu liên quan đến tiền mã hóa.

Bị đóng băng tài khoản thì mất bao lâu để mở lại?

Thời gian mở lại phụ thuộc vào lý do đóng băng. Trường hợp đơn giản (nghi ngờ giao dịch bất thường): 3-7 ngày làm việc sau khi cung cấp đủ giấy tờ. Trường hợp liên quan đến bên thứ ba báo cáo: 2-4 tuần. Trường hợp liên quan đến điều tra công an: có thể kéo dài 1-6 tháng hoặc lâu hơn.

Có nên dùng tài khoản riêng cho giao dịch crypto không?

Rất nên. Đây là biện pháp phòng tránh quan trọng nhất. Sử dụng tài khoản ngân hàng riêng biệt cho giao dịch P2P giúp bảo vệ tài khoản lương và tiết kiệm của bạn. Nếu tài khoản P2P bị đóng băng, các tài khoản khác không bị ảnh hưởng.

Ghi nội dung chuyển khoản như thế nào để không bị nghi ngờ?

Tuyệt đối không ghi các từ liên quan đến crypto như "BTC", "USDT", "coin", "crypto", "Binance". Nội dung chuyển khoản nên đơn giản, tự nhiên — chỉ ghi mã giao dịch do Binance P2P cung cấp, hoặc để trống nếu đối tác không yêu cầu cụ thể.

Tiền trong tài khoản bị đóng băng có mất không?

Không. Đóng băng tài khoản nghĩa là tạm khóa giao dịch, không phải tịch thu tiền. Sau khi vấn đề được giải quyết, bạn sẽ được truy cập lại toàn bộ số dư. Tuy nhiên, trong thời gian đóng băng bạn không thể rút hoặc chuyển tiền, nên hãy đảm bảo bạn có tài khoản dự phòng.